2022 yılı itibarıyla bordro hesaplamasında köklü değişikliklere gidilmiştir. Bu yeni değişiklikler 2022 yılı itibariyle geçerlidir. 2022 yılı öncesi yıllarda eski hesaplama sistemi geçerlidir.

Bu yazıda yer alan bilgiler 319 Seri No.lu Gelir Vergisi Tebliğ göz önünde bulundurularak hazırlanmıştır. İlerleyen süreçlerde güncelleme yapılabilir.

Aşağıda SGK tarafından belirlenen kümülatif kazanç vergi dilimleri paylaşılmıştır.

2022 Yılı Gelir Vergisi Dilimleri

0 – 32.000,00 TL arası 1. vergi dilimi % 15 ten,

32.000,00 – 70.000,00 TL arası 2. vergi dilimi % 20 den,

70.000,00 – 250.000,00 TL arası 3. vergi dilimi % 27 den,

250.000,00 – 880.000,00 TL arası 4. vergi dilimi % 35 ten,

880.000,00 TL yukarı ise 5. vergi dilimi % 40 tan hesaplanır.

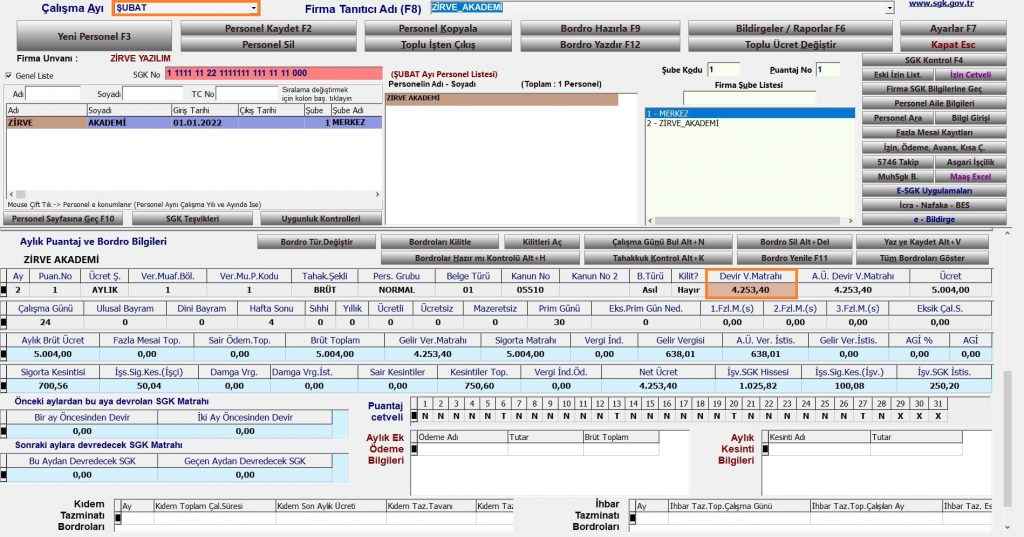

ASGARİ BRÜT ÜCRET : 5.004,00 TL

ASGARİ ÜCRET GÜNLÜK BRÜT ÜCRET : 5.004,00 / 30 = 166,8 TL

ASGARİ NET ÜCRET : 4.253,40 TL

ASGARİ ÜCRET GÜNLÜK NET ÜCRET : 4.253,40 / 30 = 141,78 TL

SGK TAVAN ÜCRET : 37.530,00 TL (Bu ücret 30 gün prime sahip bir personel için hesaplanabilecek en yüksek Sigorta Matrahıdır. 37.530,00 / 30 = 1.251,00 TL 1 günlük verilebilecek en yüksek sigorta matrahıdır. Prim günü az olduğu halde yüksek ek ödeme alan personellerde Brüt toplam ve Sigorta Matrahı farklılık gösterebilir. Bu durumda sigorta matrahı 1.251,00 x prim günü şeklinde hesaplanır.)

Zirve Programında Asgari Ücret İşlemleri

Yeni hesaplama sisteminde Asgari Geçim İndirimi (AGİ) tamamen kaldırılmıştır.

Bu sistemde asgari ücret üzerinden alınan gelir vergisi ve damga vergisine istisna getirilmiştir. Burada asgari ücret üzerinden baz alınacak tutar Brüt 5.004,00 TL‘dir. Bu tutarın üstünde kalan kısımlar için gelir vergisi ve damga vergisi hesaplanacaktır.

Bordro ekranında gelir vergisi alanının yanına “A.Ü Ver. İstis” (Asgari ücret üzerinden uygulanan vergi istisnası) alanı eklenmiştir. Fakat yazdırma esnasında istisnadan yüksek bir gelir vergisi hesaplanmışsa o tutar gösterilecektir.

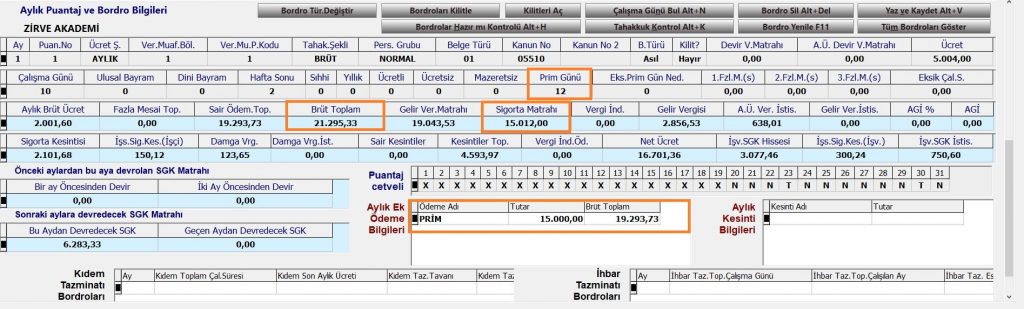

Örnek 1: Gelir Vergisi 816,35 TL, A.Ü Ver. İstisnası 638,01 TL olan personelin;

Bordro ekranında bu şekilde bir görüntü var iken yazdırma sırasında (816,35 – 638,01) = 178,34 TL görünecektir.

Gelir vergisi 638,01 tutarına kadar olan bordrolarda A.Ü vergi istisnası gelir vergisi kadar hesaplanır. Gelir vergisi 638,01 TL den fazla ise A.Ü istisna kısmında üst limit olan 638,01 TL hesaplanmaktadır.

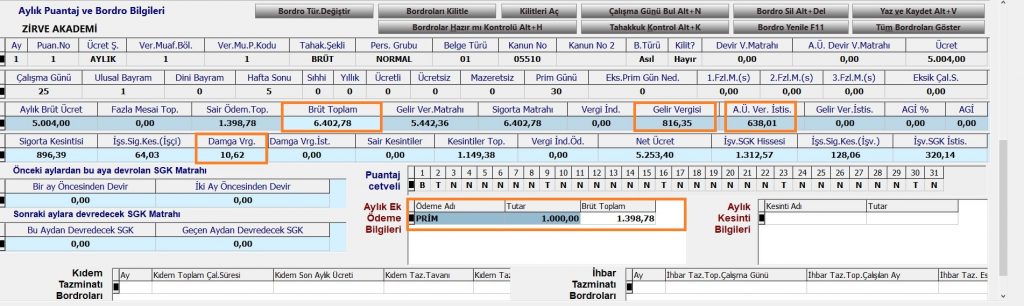

Damga Vergisi 5.004,00 TL Brüt ücret ise hesaplanmayacaktır. O yüzden sıfır (0) TL gelecektir. Eğer brüt ücreti 5.004,00 TL’den fazla ise damga vergisi hesaplanacaktır.

Örnek 2: Brüt ücret 6000 TL ise 6000-5004 = 996 TL’nin damga vergisi ödenecektir. 996 TL x 0,00759 (damga vergisi kesinti oranı) = 7,56 TL damga vergisi ödemesi görünecektir.

5.004,00 TL ‘ye denk gelen asgari ücret gelir vergisi istisna tutarı;

Ocak, Şubat, Mart, Nisan, Mayıs, Haziran, Temmuz aylarında 638,01 TL

Ağustos ayında 739,37 TL

Eylül, Ekim, Kasım, Aralık aylarında 850,68 TL olacaktır.

Bordro ekranına standart Devir Vergi Matrahından farklı olmak üzere “Asgari Ücret

Üzerinden Devir Vergisi Matrahı” Sütunu eklenmiştir. Standart bir asgari ücretlinin gelir vergisi matrahı 4253,40 TL’dir. Bu sütundan vergi dilimlerine geçişi takip edilerek yukarıda belirtilen tutarlara ulaştığında uygulanacak gelir vergisi istisnası hesaplanacaktır.

Bu alanda dikkat edilmesi gereken konu bir önceki ay 1 günlük bir asgari ücret ile çalışma olsa dahi sonraki aya gelir vergisi matrahı olarak 4253,40 TL şeklinde devredilmesi gerekir.

Personel ay içerisinde işten ayrılsa veya prim ve ya mesai gibi ödemeler almış olsa dahi o ayda asgari ücret istisnası kadar gelir vergisinden istisna hakkına sahiptir.

Bu istisnalarda günlük istisna söz konusu değildir.

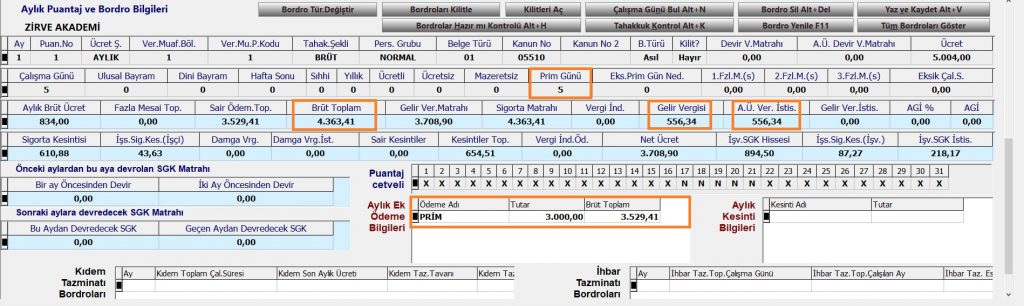

Örnek 3: Ocak ayında 5 prim günü çalışmış ve 3000 TL prim alan personelin gelir vergisinde 638,01 TL’ye kadar istisna söz konusudur.

Personelin birden fazla işverenden ücret alması halinde istisna sadece en yüksek olan ücrete

uygulanacaktır.

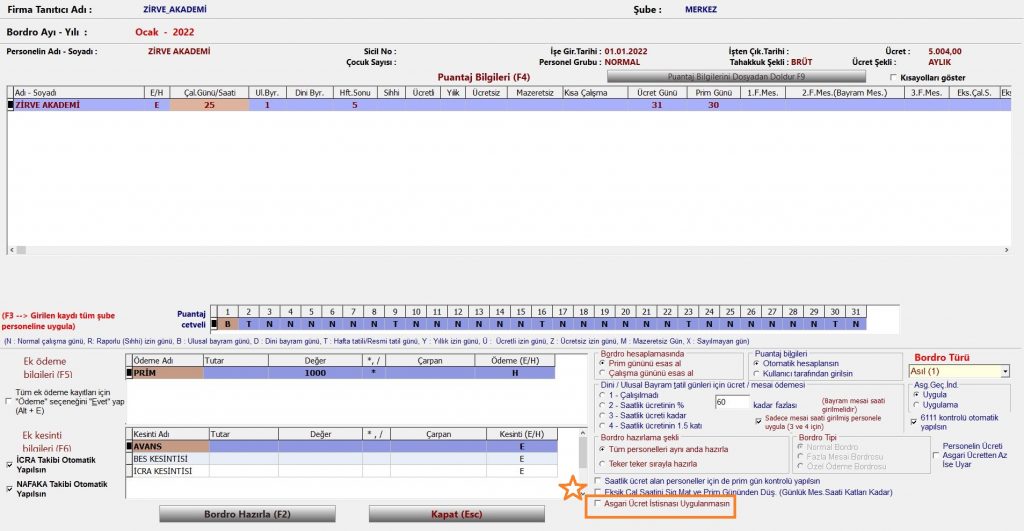

Bu durumlarda olan personeller için program içerisinde bordro hazırlama esnasında “Asgari Ücret İstisnası Uygulanması” seçeneği eklenmiştir. Böylelikle sadece ilgili personel seçilerek bordro hazırlanabilir.

NOT: Bu yeni hesaplama sistemi gelir vergisi istisnasından dolayı geçmişte yapılan bazı

hesaplamalarda farklılıklar olacaktır. Örneğin; personele verilen mesai ücretini hem brütten hem de netten hesaplayarak sağlama yapabilmekte iken yeni sistemde personelin maaşı net ise net üzerinden, brüt ise brüt üzerinden hesaplama yapılması daha uygun olacaktır.

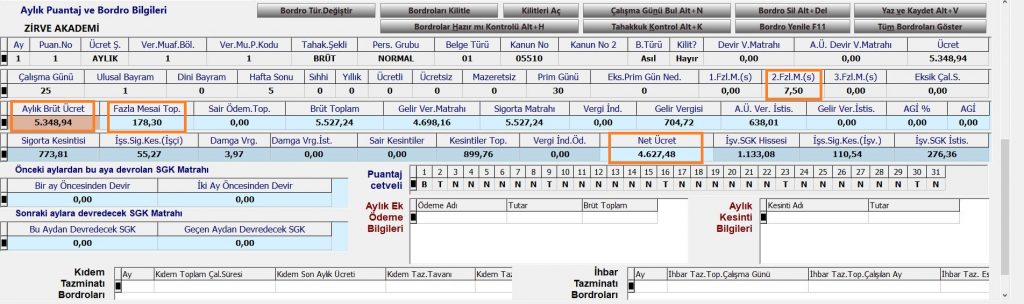

Örnek 4: 5.348,94 TL brüt ücret alan bir personelin net kazancı 4.500,00 TL’dir.

Personele 7,5 saat bayram tatili mesaisi saatlik ücreti kadar verilmesi halinde hesaplama şu şekilde olmaktadır.

Brüt ücret 5.348,94 / 225 saat (aylık)= 23,77 TL

1 saatlik ücret 23,77 x 7,5 saat mesai = 178,30 TL olarak hesaplanacaktır. Bu hesaplamada hiçbir sorun yoktur.

Fakat net ücreti 4500 olduğu için;

4.500,00 / 225 saat (aylık) = 20 TL 20 x 7,5 saat mesai = 150,00 TL net ücret alması gerekir.

Bordroda göründüğü gibi net ücret 4.627,48 TL’dir.

4.627,48 – 4.500,00 = 127,48 TL’lik bir net mesai ücret hesaplanmıştır.

Bununda sebebi tamamen gelir vergisi istisnası ile alakalı bir durumdur. Burada da herhangi bir hesaplama sorunu bulunmamaktadır, uygulama bu şekildedir.

KIDEM TAZMİNATI TAVANI: 22.01.2022 tarihinde Resmî Gazete’de yayımlanan 7351 sayılı Bireysel Emeklilik Tasarruf ve Yatırım Sistemi Kanunu ile Bazı Kanunlarda ve 375 Sayılı Kanun Hükmünde Kararnamede Değişiklik Yapılmasına Dair Kanun ile iş ve sosyal güvenlik hukuku alanında bazı düzenlemeler yapılmıştır. Yapılan düzenlemeler de;

1) Kıdem tazminatı tavanı Hazine ve Maliye Bakanlığı tarafından 06.01.2022 tarihinde yayımlanan “Mali ve Sosyal Haklar” genelgesi ile 01.01.2022 tarihinden itibaren uygulanacak kıdem tazminatı tavanı, 10.596,74 TL olarak belirlenmişti.

7351 sayılı kanunla yapılan değişikliğe istinaden, Hazine ve Maliye Bakanlığı tarafından, 22.01.2022 tarihinde genelge yayımlanmış ve kıdem tazminatı tavanı, 01.01.2022 tarihinden geçerli olmak üzere 10.848,59 TL olarak yeniden belirlenmiştir.

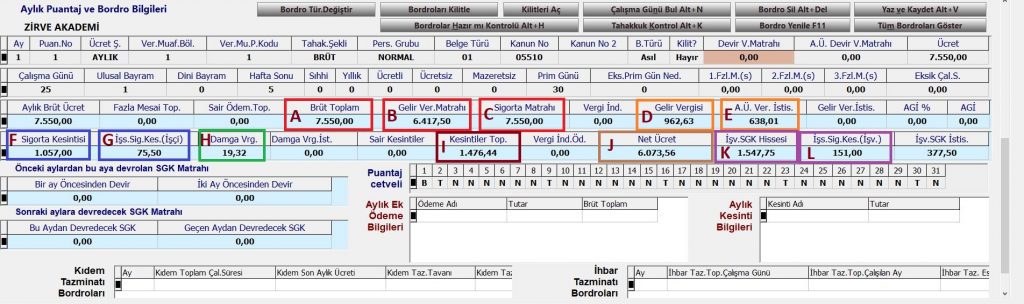

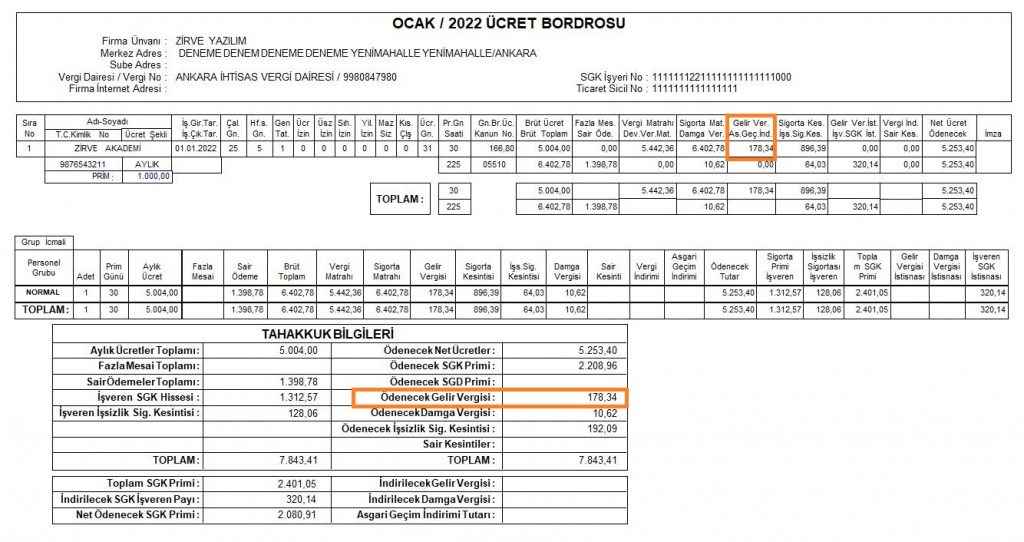

2022 Yılı Örnek Bordro Hesaplamaları

A-Brüt Toplam: 7.550,00

B-Gelir Vergisi Matrahı: 6.417,50

C-Sigorta Matrahı: 7.550,00

D-Gelir Vergisi: 6.417,50 x 0,15 (1.vergi dilimi) = 962,63 TL

E-Ocak ayı Gelir vergisi istisnası 638,01 963,63 – 638,01 = 324,62 TL

F-Sigorta Kesintisi: Sigorta Matrahı (7.550,00) x 0,14 = 1.057,00

G-İşs.Sig.Kes.(işçi) : Sigorta Matrahı (7.550,00) x 0,01 = 75,50

H-Damga Vergisi: Brüt Toplam (7.550,00) – Asgari Brüt ücreti 5.004,00 = 2.546,00 2.546,00 x Damga Vergisi Oranı 0,00759 = 19,32

I-Kesintiler Toplamı = Sigorta Kesintisi + İşs.Sig.Kes.(işçi) + Damga Vergisi + (Gelir Vergisi – A:Ü Gelir Ver.İstis) 1.057,00 + 75,50 + 19,32 (962,63 – 638,01) = 1.476,44

J-Net Ücret: Brüt Toplam (7.550,00) – Kesintiler Toplamı (1.476,44) = 6.073,56

K-İşv. SGK Hissesi: Sigorta Matrahı (7.550,00) x % 20,5 = 1.547,75

L-İşs.Sİg.Kes(İşv.): Sigorta Matrahı (7.550,00) x % 2 = 151,00