Zirve yazılım kurumlar geçici vergi beyannamesi nasıl hazırlanacağı hakkında yazmış olduğumuz bilgilendirme yazımız aşağıda kullanıcılarımız için paylaşılmıştır.

Nasıl yapılır serimizdeki ilgili yazılara buradan ulaşabilirsiniz.

www.zirveyazilim.net üzerinden programlarımızı inceleyebilir, kampanyalarımızdan yararlanabilirsiniz.

Kurumlar Geçici Vergi Beyannamesi

Geçici Vergi Tanımı:

Geçici vergi gelir ve kurumlar vergisi mükelleflerinin cari vergilendirme dönemlerinin gelir ve kurumlar vergisine mahsuben üçer aylık kazançları üzerinden hesaplanıp ödenen bir peşin vergi uygulamasıdır. ’Peşin vergi’ adıyla da bilinen Geçici Vergi, Gelir Vergisi ve Kurumlar Vergisi haricinde ödenen bir vergi türü değildir. Yalnızca, bu iki vergi türü için tüm yılın kâr ve zarar hesabının bir kerede yapılması beklenmeden uygulanır. Yani, geçici vergi ile üçer aylık dönemlerde elde edilen kazancın vergisi peşinen tahsil edilir.

Geçici Vergi Ödemesi Gerekenler:

– Basit usulde vergilendirilenler hariç ticari kazanç sahipleri, serbest meslek erbabı ve kurumlar vergisi mükellefleri geçici vergi ödemek zorundadırlar.

– Adi ortaklıklar ve kolektif şirketler ile adi komandit şirketler ortaklık olarak gelir veya kurumlar vergisi mükellefi olmadıklarından geçici vergi mükellefi de değildirler. Ancak, adi ortaklıklar ile kolektif şirketlerde ortakların, komandit şirketlerde komandite ortakların şirketten aldıkları kazançlar, şahsi ticari veya mesleki kazanç sayıldığından geçici verginin konusuna girmektedir.

– Türkiye’de işyeri veya daimi temsilcisi bulunan dar mükellefiyete tabi kurumlar, bu faaliyetleri dolayısıyla geçici vergi ödeyeceklerdir.

Geçici Vergi Kapsamına Girmeyen Kazançlar:

– Yıllara yaygın inşaat ve onarma işi yapan mükellefler ile Noter bulunmayan yerlerde Adalet Bakanlığınca geçici yetkili Noter yardımcısı olarak görevlendirilenler, bu kazançları dolayısıyla geçici vergi ödemeyeceklerdir. Ancak, söz konusu mükellefler, senelere sari inşaat ve onarma veya geçici yetkili Noter yardımcılığı işlerinden elde ettikleri kazançları dışında kalan ticari veya mesleki kazançları için geçici vergi ödemek zorundadırlar.

– Zirai kazançlar, ücret, menkul ve gayrimenkul sermaye iradı, diğer kazanç ve iratlar geçici vergi kapsamında değildir.

Beyanname Verme Süresi:

Geçici vergi üç aylık dönemi izleyen ikinci ayın on dördüncü günü akşamına kadar bağlı olunan vergi dairesine beyan edilir ve on yedinci günü akşamına kadar ödenir.

E-Beyanname uygulamasından yararlanabilenler ise elektronik ortamda, beyannamenin kanuni olarak teslim etme süresinin bittiği iş günü saat 24:00’a kadar gönderebilirler. Kurumlar vergisi mükellefleri ile hadleri aşan gelir vergisi mükellefleri geçici vergi beyannamelerini elektronik ortamda e-beyanname düzenleyerek, internet vergi dairesi aracılığı ile göndermek zorundadırlar.

Geçici Vergi Beyan Şekli ve Zamanı:

Hesap dönemi takvim yılı olan mükellefler için geçici vergi dönemleri aşağıdaki gibidir:

Birinci dönem:………… Ocak-Şubat-Mart,

İkinci dönem:…………. Nisan-Mayıs-Haziran,

Üçüncü dönem:……….. Temmuz-Ağustos-Eylül,

Dördüncü dönem:…….. Ekim-Kasım-Aralık.

Geçici vergi dönemleri üçer aylık olmakla birlikte, beyan edilecek kazancın hesaplanmasında 3, 6, 9 ve 12 aylık mali tablolar esas alınacaktır. Yani 1. vergi döneminde ilk 3 ayın, 2. vergi döneminde ilk altı ayın, 3. vergi döneminde ilk 9 ayın, 4. vergi döneminde 12 ayın kazancı dikkate alınacaktır. Bu nedenle de beyannamede geçici vergi hesaplanırken önceki dönemlerde ödenen geçici vergilerden en büyük olan tutar düşülür.

Kendilerine özel hesap dönemi tayin edilen mükellefler için geçici vergi dönemleri, özel hesap döneminin başlangıç tarihinden itibaren üçer aylık dönemler olacaktır.

İşe başlama, işi bırakma veya hesap döneminin değişmesi gibi üç aydan kısa olan vergilendirme dönemlerinde:

– İşe başlamada, işe başlanılan tarihin içinde bulunduğu dönemin sonuna kadar olan süre,

– İşi bırakma veya tasfiye hallerinde işin bırakıldığı veya tasfiyeye girildiği tarihe kadar olan süre,

– Hesap döneminin değişmesi halinde yeni hesap döneminin başladığı tarihe kadar olan süre, Ayrı bir geçici vergi dönemi kabul edilecektir.

Geçici Vergi Beyannamesi Ödeme Şekli ve Zamanı:

Geçici vergi beyan dönemini izleyen ikinci ayın on dördüncü günü akşamına kadar bağlı olunan vergi dairesine beyan edilir ve on yedinci günü akşamına kadar ödenir (5035 Sayılı Kanun md.48) Ödeme vergi dairelerinin anlaşma yapmış olduğu bankalar kanalı ile (internet bankacılığı dahil) yapılabilir.

Geçici Vergi Beyannamesine Eklenecek Belgeler:

– Kurumlar vergisi mükellefleri ile bilanço esasına göre defter tutan gelir vergisi mükellefleri geçici vergi beyannamelerine sadece gelir tablosunu ekleyeceklerdir.

– İşletme defteri tutan mükellefler işletme hesabı özeti ekleyeceklerdir.

– Serbest meslek kazanç defteri tutan mükellefler ise serbest meslek kazancı bildirimini ekleyeceklerdir.

1 Genel Bilgiler

Hazırlanmış Geçici Vergi Dönemleri; daha önce hazırlanmış geçici vergileri belirtir, mouse ile seçilerek hazırlanmış beyannamede görüntüleme ve düzeltme işlemi yapılabilir.

Çalışma Ayları; İşlem yapılacak beyanname dönemini belirtir.

Firma Tanıtıcı Adı; Beyannamesi hazırlanacak firmayı belirtir.

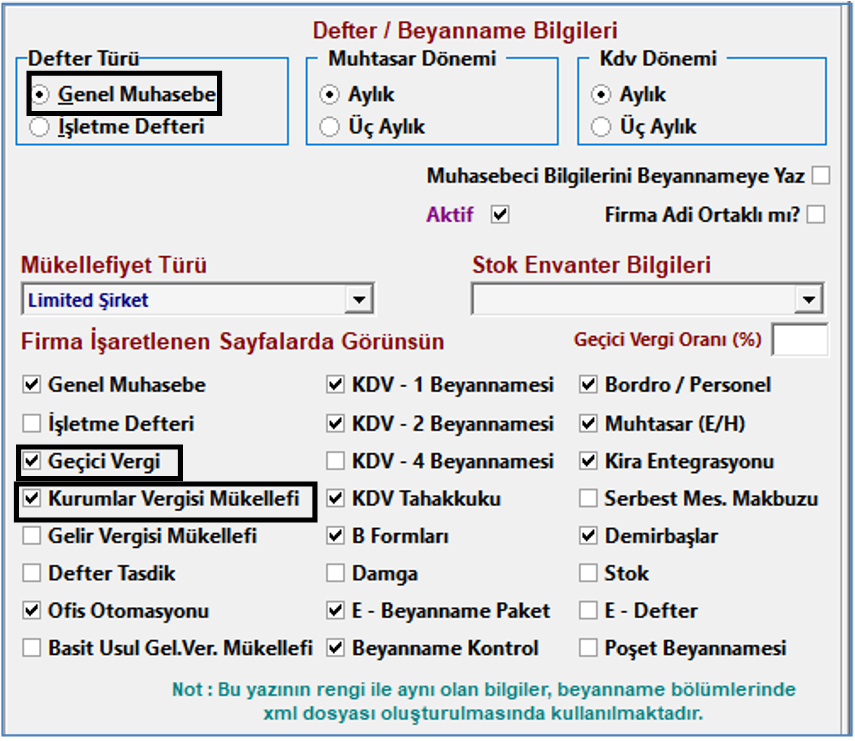

İdari Bilgiler; Vergi dairesi ve vergi dairesi kodu, beyannamenin dönem ve yılı alanıdır. Vergi dairesi ve kodu firma bilgilerinden otomatik gelir.

Mükellefin; bu alan mükellefe ait bilgilerdir Firma Bilgilerinden otomatik gelir.

2 Matrah Bildirimi

Mükellefin defter türüne göre matrah bildirimi alanı, ilgili dönem işlemlerinden filtrelenerek program tarafından otomatik doldurulur. Ancak İndirimler kısmı kullanıcı tarafından elle doldurulur. Kar ve zarar tutarlarına göre hesaplamaları yapar ilgili alanları doldurur.

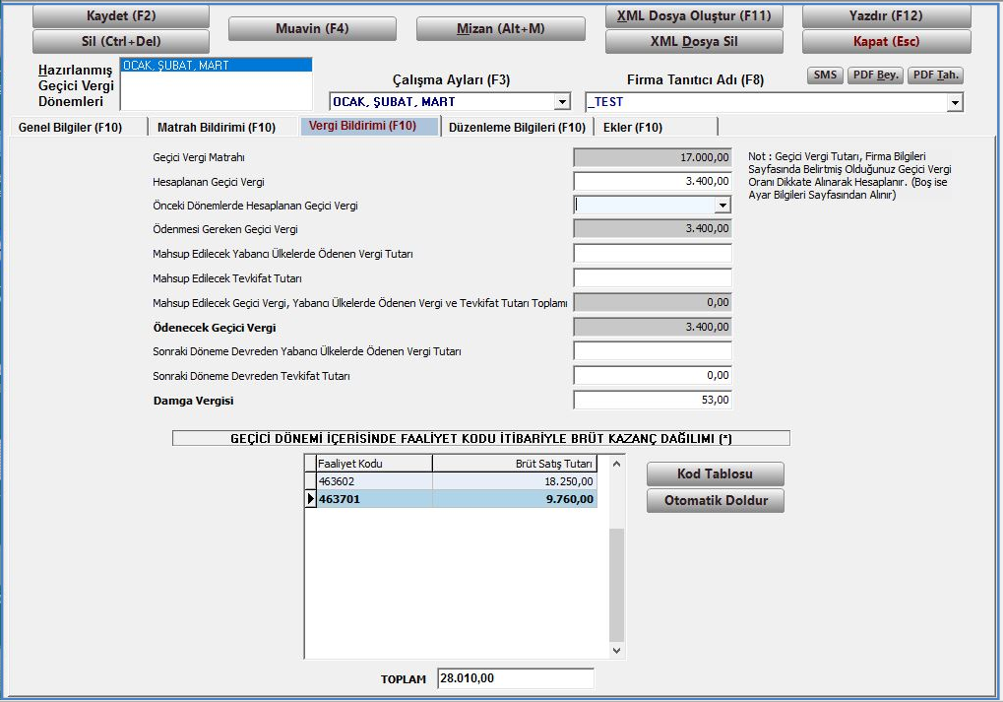

3 Vergi Bildirimi

Vergi Bildirim alanı, matrah bildirimi ekranında hesaplanan ve firma bilgileri sayfasında belirtilmiş olan geçici vergi oranı dikkate alınarak program tarafından otomatik hesaplanır. Ancak Önceki dönemlerde hesaplanan geçici vergi seçimi kullanıcıya bırakılmıştır.

Geçici Dönemi İçerisinde Faaliyet Kodu İtibariyle Brüt Kazanç Dağılımı alanı İşletme defteri için otomatik doldurulur, genel muhasebe firmalarında bu alanda bir farklılık vardır.

Genel muhasebe firmaları kod tablosu alanından faaliyet kodlarına hesap kodu tanımlaması yapabilirler.

3.1 Geçici Beyannamelerde Faaliyet Kodu Tanımlama

Programdaki “Kurum Geçici Beyannamesi” veya “Gelir Geçici Beyannamesi” modülünde “Vergi Bildirimi” sekmesinde “Geçici Dönemi İçerisinde Faaliyet Kodu İtibariyle Brüt Kazanç Dağılımı” tablosu bulunmaktadır.

Kod tablosu hazırlanarak bu tablonun otomatik doldurulması mümkündür. Ayrıca kullanıcı isterse elle giriş de yapabilir. Kod tablosu tanımı aşağıdaki gibi yapılmaktadır;

Bu örnekte firmanın 1 adet faaliyet kodu ve bu faaliyete ilişkin 2 adet matrah hesap kodu vardır. Kullanıcı istediği kadar muhasebe hesap kodu tanımlayabilir. Eğer birden fazla faaliyet kodu varsa, Faaliyet Kodu tanım tablosuna “insert” tuşu ile satır açarak diğer faaliyetlerine ilişkin kodları tanımlanabilir.

İkinci Faaliyet Kodu ve bu faaliyete ilişkin 3 adet muhasebe hesap kodu bu örnekte tanımlanmıştır. Tanımlar yapıldıktan sonra Kapat (Esc) butonu ile tanım tablosu kapatılır. “Otomatik Doldur” butonuna basıldığında, ilgili hesaplardan tutarlar alınarak tabloya yapıştırılır.

4 Düzenleme Bilgileri

Düzenleme bilgileri; beyannamenin hangi sıfatla ve kim tarafından gönderildiği bilgileridir. Beyannameyi düzenleyen bilgileri, firma bilgileri sayfasında girmiş olduğunuz bilgilere göre otomatik doldurulur. Beyannameyi Gönderen / YMM Bilgileri Muhasebe ayar sayfasında girilen bilgilere göre otomatik doldurulur.

5 Ekler

Fatura Bilgileri; tablo ya önceki dönemden kopyalanarak gelir. (Fatura Bilgilerini Önceki Dönem Beyannamesinden Kopyala) ya da Firma Geçici Vergi Fatura Bilgi Girişi Tablosuna girilen bilgileri Fatura Bilgilerini Fatura Bilgileri Tablosundan Getir butonuna basarak doldurulur.

Gelir Tablosu; ilgili dönemin hazırlanmış gelir tablosu bilgileri program tarafından otomatik gelir, kullanıcı müdahale edemez.

Yurtdışı Mukimi Kişi veya Kurumlara Verilen Sağlık Hizmetlerine İlişkin Form; (15.06.2012 tarihli ve 28324 sayılı Resmi Gazetede yayımlanan 6322 sayılı Kanun ile 5520 sayılı Kurumlar Vergisi Kanunu’nun 10 uncu maddesi) otomatik gelmez kullanıcı tarafından doldurulur.

Yurtdışı Mukimi Kişi veya Kurumlara Verilen Eğitim Hizmetlerine İlişkin Form; (15.06.2012 tarihli ve 28324 sayılı Resmi Gazetede yayımlanan 6322 sayılı Kanun ile 5520 sayılı Kurumlar Vergisi Kanunu’nun 10 uncu maddesi) otomatik gelmez kullanıcı tarafından doldurulur.

Kanunen Kabul Edilmeyen Giderler; Beyannamede Kanunen kabul edilmeyen giderlerin girilebileceği alandır, kullanıcı tarafından doldurulur.

İndirimli Kurumlar Vergisi Tablosu; Teşvik kapsamındaki indirimlerin girileceği alandır, kullanıcı tarafından doldurulur.

Sınai Mülkiyet Haklarında İstisna Tablosu; 19/2/2014 tarihli ve 6518 sayılı Kanun’un 82 nci maddesi otomatik gelmez, kullanıcı tarafından doldurulur.

Nakdi Sermaye Artışından Kaynaklanan Faiz İndirimi; Kullanıcı tarafından doldurulur.

6 Beyanname Hazırlama

Firma bilgileri sayfası aşağıdaki gibi olmalıdır.

Kurumlar Geçici Vergi beyannamesi hazırlamadan önce gelir tablosu hazırlanması gerekmektedir, ancak Zirve Programında geçici vergiler için, otomatik dönem sonu işlemlerinde Geçici Vergi Gelir Tablosu butonu vardır. Bu işlem arka planda yansıtma işlemlerini yapar ve gelir tablosu oluşturur, herhangi bir yansıtma fişi kesmez. 150,151,152 bakiyeler toplamı ve 153 bakiye yazılır, Gelir Tablosu tarihi girilir ve hazırlar.

Hazırlanan geçici gelir tablosu kaydedilir ve Geçici Vergi Beyannamesine Yapıştır butonu ile beyannameye yapıştırılır. Gelir tablosundan çıkmadan Geçici Vergi Beyannamesine Geç butonu ile direkt beyannameye geçebilirsiniz. Hazırlanan geçici gelir tablosu, beyannamede Ekler => Gelir Tablosu ekranına gelir.

Beyannamede kullanıcı tarafından girilmesi gereken alanlar varsa doldurulur Hazırlanan beyannameleri Kaydet (F2) ile kaydettiğimizde veya XML Dosya Oluştur (F11) ile xml olarak kaydedebilirsiniz. Kaydedilen xml zirvenet => eBeyanname => Firma klasörü içerisine kaydedilir.