Zirve programlarında Kdv-1 beyannamesi nasıl hazırlanacağı hakkında yazmış olduğumuz bilgilendirme yazımız aşağıda kullanıcılarımız için paylaşılmıştır.

Nasıl yapılır serimizdeki ilgili yazılara buradan ulaşabilirsiniz.

www.zirveyazilim.net üzerinden programlarımızı inceleyebilir, kampanyalarımızdan yararlanabilirsiniz.

KATMA DEĞER VERGİSİ NEDİR?

Bir ürün veya hizmetin satılırken devlet tarafından belirlenen yüzde oranında değer vergisinin ödenmesidir. KDV ile yapılan vergi ödemelerinin tümü devlete ödendiği gibi devlet ödenen bu vergileri tekrardan halk için harcamak durumundadır.

KDV Beyanname verme süresi:

1 Nisan 2019 tarihinden itibaren takip eden ayın 26’sında verilmektedir.

https://www.gib.gov.tr/node/137819

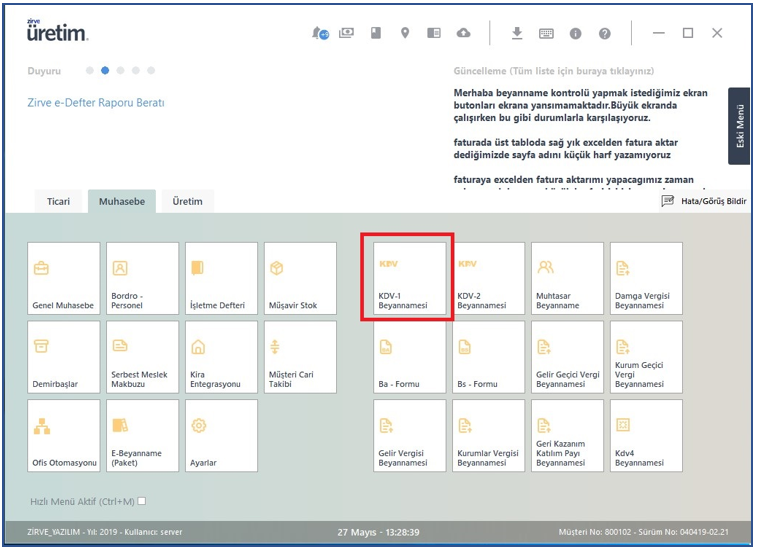

1.ZİRVE PROGRAMINDA KATMA DEĞER VERGİSİ NASIL HAZIRLANIR?

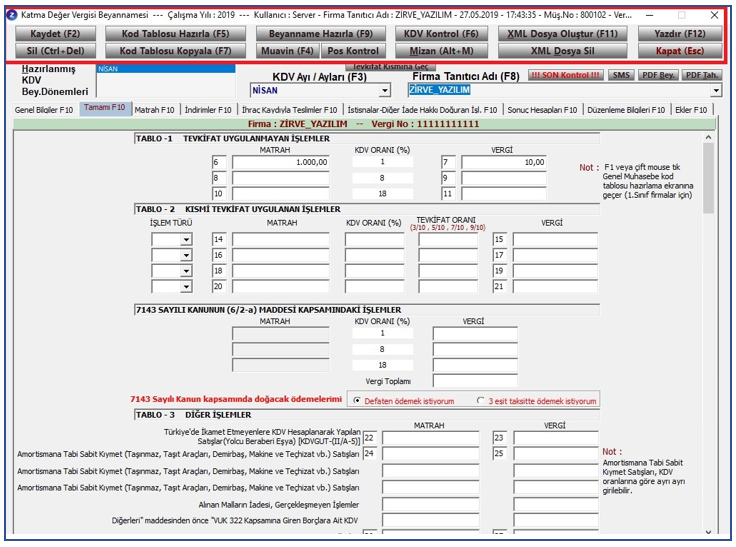

1.1 KAYDET:

Beyannamelerimizi kayıt altına alabilmemize sağlar, kaydetme işlemiyle xml de otomatik oluşmaktadır.

1.2 SİL(Ctl+Del):

Bu buton oluşan beyannameleri ve xmlleri silmeyi sağlayan alandır.

1.3 XML Dosyası Oluştur(F11):

Oluşturduğunuz beyannameleri xml formatına çevirmeye yarayan alandır. Bu alanda ayrıyeten toplu xml oluşturabiliriz.

1.4 XML Dosya Sil:

Oluşturulan xmlleri silmeye sağlayan alandır.

1.5 Pos Kontrol:

Yeni vedop sisteminden firmanın Pos kontrolünü sağlayabiliriz ve program a otomatik olarak Kredi Kartı ile Tahsil edilen Teslim ve Hizmetlerin Kvd Dahil Karşılığını Teşkil Eden Bedel alanına ekler.

1.6 Mizan:

Bu alandan mizan modülüne giriş yapmayı sağlar

1.7 KDV kontrol:

Kdv Beyannamesinde mizan ana hesap kodlarını yazarak hesaplarımızı kontrol edebiliriz. Kdv kontrol kolaylık anlamında hesap planından tek tek hesapları kontrol etmek yerine bu alandan kontrol etmemizi sağlar

NOT: Bu alan beyanname hazırladığınız ayı dikkate alır.

1.8 Muavin:

Bu alandan muavin modülüne giriş yapmayı sağlar

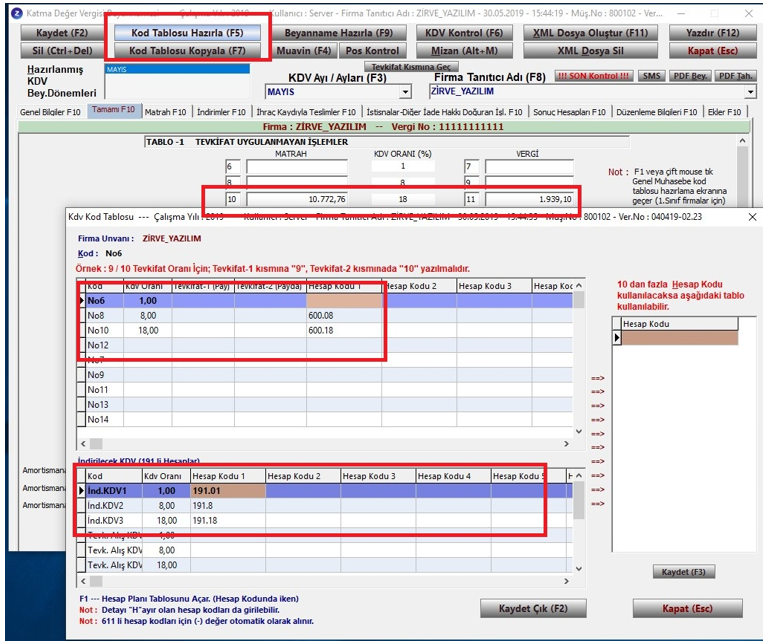

1.9 Kod Tablosu Hazırlama(F5):

Bu bölüm kdv beyannamesini hazırlamadan önce kod tablosuna hesaplarınızı yazarak otomatik gelmesini sağlayan alandır. Bu bölümü bi sefer doldurmanız yeterli olacak. Kod tablosunda dikkat edilmesi gereken doğru alanlar a hesap kodlarınızı yazmanız yeterli olacak. Kod tablosunda ve beyannamede sol taraflarda numaralar var bu numaralara hesap kodları yazarak işlemlerinizi gerçekleştirebilirsiniz.

NOT:

- F1 ile Hesap Planı Tablosunu Açar. (Hesap Kodunda iken)

- Detayı ^^H^^ayır olan hesap kodları da girilebilir.

- 611 li hesap kodları için (-) değer otomatik olarak alınır.

1.10 Kod Tablosu Kopyalama:

Bu alandan başka bir firmanın kod tablosunu kopyalama işlemi yapabiliriz. Dikkat edilmesi gereken kopyalamak istediğimiz firmanın hesap planı aynı olmalı ki kod tablosunda sorun olmasın.

1.11 Beyanname hazırlama:

Beyannamelerimizi bu bölümden hazırlıyoruz. Beyannameleri ister seçilen ister tüm firmaların Kdv beyannameleri aylık veya üç aylık olarak hazırlayabiliriz. Firma bilgilerinden kdv beyannamesinin dönemini AYLIK veya 3 AYLIK seçerek hazırlayabiliriz. Kdv beyannamesini 2 yöntemle hazırlayabiliriz.

Kdv Sayfasında Girmiş olduğumuz KOD tablosunu Dikkate Al:

Bu yöntem kdv beyannamesi hazırlamada en çok kullanılan yöntemdir. Bu yöntemle kod tablosuna yazdığımız hesapların seçilen aydaki bakiyelerini dikkat e alarak bakiyelerini getirir.

Hesap Planını Dikkate Al:

Bu yöntemi kullanmak istiyorsak hesap planındaki hesapların kdv oranları yazmalıyız.

Not: Eğer bu yöntemi kullanacaksak KDV BİLGİLERİ EKSİKSİZ YAZMAMIZ ŞART

Tahakkuk Fişi İçin Hesap Kodu Bilgileri(F4):

Bu bölümde muhasebeleştirme işlemi kullanılacak ise bu bölümü kullanmalıyız. Muhasebe hesap kodlarımızı yazmamız tahakkuk oluşturmamızı sağlayacaktır.

Not: Firma Tanıtıcı Adı kısmında firmamızın ismi yok ise Firma Bilgilerinden KDV Tahakkuk u işaretli olmalıdır.

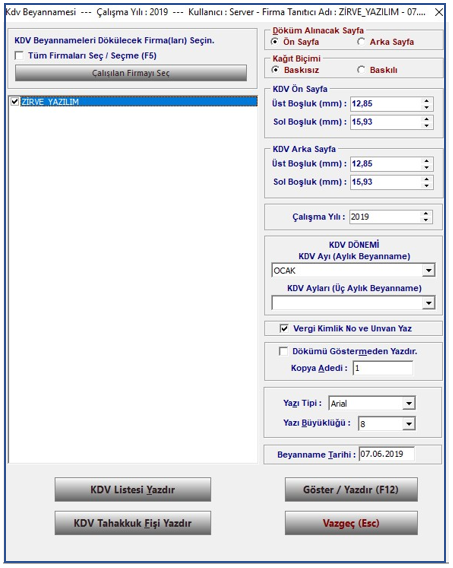

1.12 Yazdır:

Kaydedilen beyannamelerin yazdırılmasına sağlayan alandır. Bu alandan Baskılı veya baskısız yazdırma işlemi yapabiliriz.

KATMA DEĞER VERGİSİ TABLOLARI

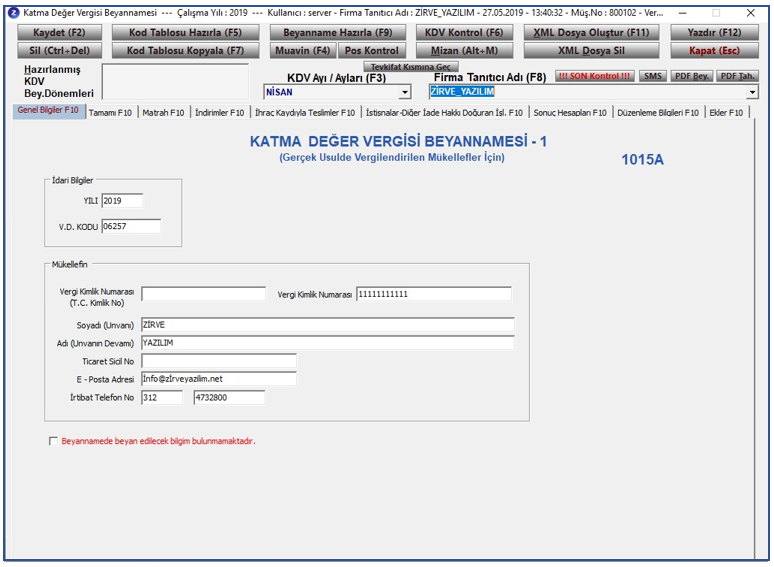

2.Genel bilgiler

İdari Bilgileri;

Bu alandaki bilgiler firma bilgileri modülü, firma bilgileri sekmesine girmiş olduğunuz vergi dairesi ve vergi kimlik numarasına kısmına otomatik olarak gelmektedir.

Mükellefin;

Bu alandaki bilgiler firma bilgileri modülü, firma bilgileri sekmesinde girmiş olduğunuz T.C. kimlik numarası veya vergi numarası, firma ünvanı, telefon alanlarına girmiş olduğunuz veriler ve firma bilgileri modülünde faaliyet bilgileri sekmesinde girmiş olduğunuz ticaret sicil numarası ve e-posta adresiniz beyannamede genel bilgiler sekmesine otomatik olarak gelmektedir.

Beyanname döneminde eğer beyan edilecek bilginiz yok ise o zaman Genel bilgiler kısmından Beyannamede beyan edilecek bilgim bulunmamaktadır butonu kullanarak kaydedip gönderim yapabiliriz.

3.1 Tevkifat Uygulanmayan İşlemler

6, 8 ve 10.satırlarda, beyannameye konu dönem içinde KDV hesaplanarak yapılmış olup KDV’si tevkifat a (kesintiye) uğramamış mal ve hizmet teslimlerinin KDV hariç tutarları (KDV matrahları), hizalarındaki KDV oranlarına göre ayrımlı olarak gösterilir.

7, 9 ve 11.satırlarda sırasıyla %1, %8, %18 oranlarında hesaplanmış ve kesintiye uğramamış olan teslim veya hizmet KDV’leri yazılır.

F1 veya çift Mouse tıkladığımızda genel muhasebe kod tablosu hazırlama ekranına geçer (kod tablosuna)

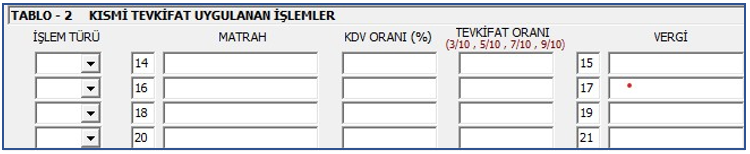

2.2 Kısmı Tevkifat Uygulanan İşlemler

14, 16, 18 ve 20. satırlarda kısmi Tevkifat a uğramış olan işlemlere ait KDV matrahları, hizalarında işlemin tabi olduğu KDV oranı (%1, %8, %18) ve hesaplanan KDV’nin kaçta kaçının kesintiye uğradığı (3/10, 5/10, 7/10, 9/10 gibi) gösterilir.

15, 17, 19 ve 21. satırlarda kısmi tevkifata konu işlemlere ait olarak hesaplanan KDV’nin Tevkifat a uğramamış tutarı gösterilir.

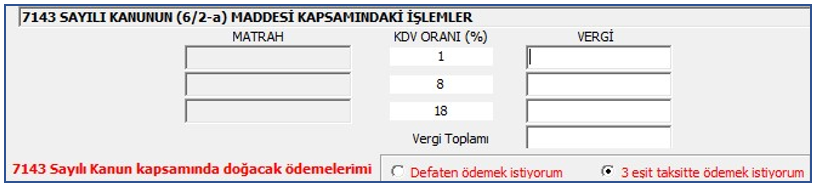

7143 Sayılı Kanun’un (6/2-a) Maddesi Kapsamındaki İşlemler

6/2-a maddesi gereği 1 no.lu KDV beyannamesinin Matrah kulakçığına “7143 Sayılı Kanun’un (6/2-a) Maddesi Kapsamındaki İşlemler” tablosu eklenmiştir. Kayıtlarda yer aldığı hâlde işletmede mevcut olmayan emtiaya ilişkin düzenlenecek faturalar için hesaplanacak KDV, ilgili dönem 1 No.lu KDV beyannamesinin “Matrah” kulakçığının, “7143 Sayılı Kanun’un (6/2-a) Maddesi Kapsamındaki İşlemler” tablosuna kayıt yapılarak beyan edilecektir.

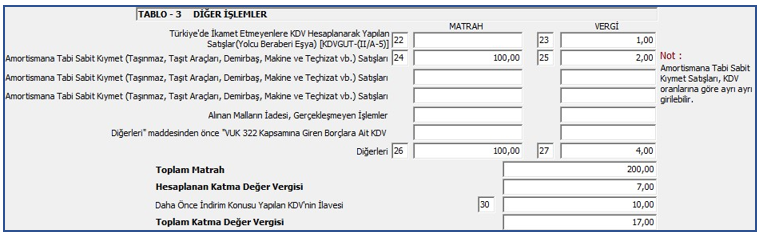

2.3 Diğer işlemler

22 ve 23. satırlarda, 43 numaralı KDV Genel Tebliği kapsamında Türkiye’de ikamet etmeyenlere yapılan teslim bedelleri toplamı 22. satırda, bu bedeller üzerinden muhtelif oranlarda hesaplanmış olan KDV’ler toplamı 23. satırda gösterilir.

24 ve 25. satırlarda Amortismana Tabi Sabit Kıymet (Taşınmaz, Taşıt Araçları, Demirbaş, Makine ve Teçhizat vb.) Satışları bedelleri toplamı 24. satırda, bu bedeller üzerinden muhtelif oranlarda hesaplanmış olan KDV’ler toplamı 25. satırda gösterilir.

Toplam Matrah:

6, 8,10, 14, 16, 18, 20, 22, 24 ve 26 nu.lu satırlardaki matrahların toplamı yazılır.

Hesaplanan Katma Değer Vergisi:

7, 9, 11, 15, 17, 19, 21, 23, 25 ve 27 nu.lu satırlarda yer alan KDV tutarlarının toplamı yazılır.

30. satıra bu döneme ait hesaplanan KDV’ye ilave edilmesi gereken tutarların toplamı bu satırda gösterilir.

31. satıra Daha Önce indirim Konusu Yapılan KDV’nin ilavesi ve Hesaplanan Katma Değer Vergisi toplanır ve yazılır.

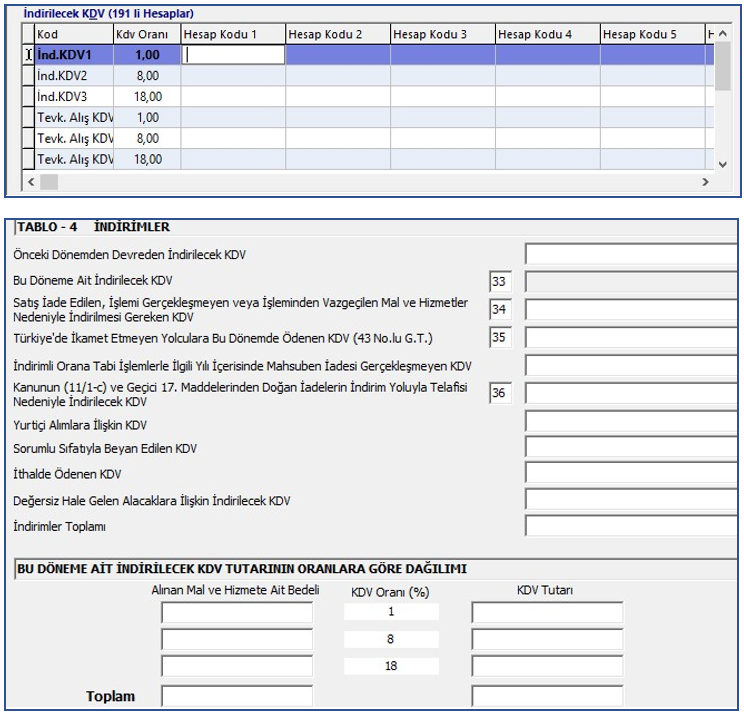

2.4 İndirimler

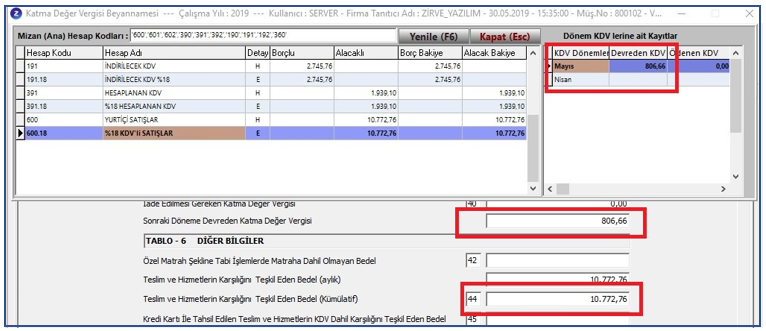

32. satıra varsa bir önceki dönemden devren gelen KDV (190.Devreden KDV hesap bakiyesi) bu satıra yazılır.

33.satıra Bu Döneme Ait İndirilecek KDV satırı kaldırıldı. Geçmiş beyannamelerin hazırlanabilmesi için bu satır beyannameden tamamen kaldırılmadı. Pasif duruma getirildi.

Yurtiçi alımlar, tevkifatlı alımlar ve ithalatta ödenen KDV alanları eklendi.

Bu alanlar otomatik gelmektedir. Kod tablosunda alanlar eklenmiştir otomatik gelmesi için

34. satıra Satış iade edilen, işlemi Gerçeklemeyen veya İşleminden Vazgeçilen Mal ve Hizmetleri Nedeniyle İndirilmesi Gereken KDV’ler bu alana yazılır.

35.Bu Dönemde Ödenen kdv bu alana yazılır.

36. satırında gösterilmek suretiyle indirim konusu yapılır, bu ayda indirimle giderilemeyen KDV varsa ve istenirse 9 numaralı tablo doldurulmak suretiyle iade talebine konu edilebilir

37. satıra 32, 33, 34, 35 ve 36 numaralı satırlardaki indirim unsurlarının toplamı bu satıra yazılır.

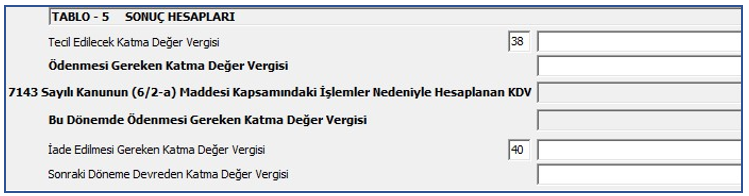

2.5 Sonuç Hesapları

38. satıra 31. satırdaki toplam hesaplanan KDV’den 37. satırdaki indirimler toplamı düşüldüğünde bulunan fark pozitif ise bu fark 89. satırda yazılı rakam ile karşılaştırılır. Bunlardan küçük olan rakam (31-37 farkı veya 89’dan hangisi küçükse) 38. satıra yazılır.

39. satıra 31 numaralı satırdaki rakamdan 37 ve 38 nu.lu satırlardaki rakamlar çıkarıldığında bulunan sonuç pozitif ise bu tutar ödenecek olan KDV tutarı olarak bu satıra yazılır. Yani (31–37) – 38 = Pozitif ise 39’a yazılır, negatif ise 39. satır boş bırakılır.

40. satıra 37. satırdaki indirimler toplamı, 31. satırdaki hesaplanan KDV toplamından büyükse (indirimle giderilemeyen KDV durumu varsa), bu indirimle giderilemeyen KDV, önce 82 numaralı satırdaki tutarla karşılaştırılır, bunlardan küçük olana, varsa 83 numaralı satırdaki rakam ilave edilerek bulunan tutar 40. satıra yazılır. Yani 40. satır ihraç kayıtlı teslimlerle ilgili iade tutarları ile diğer iade hakkı doğuran işlemlerden kaynaklanan iade tutarının toplamını ifade eder.

41. satıra yazılacak rakamı bulabilmek için 37. satırdaki indirimler toplamına 83. satırdaki rakam ilave edilir, bulunan tutardan 31. ve 40. satırlardaki rakamlar çıkarılır. 41 = (37+83) – (31+40) Böylelikle bulunan rakam pozitif ise sonraki döneme Devreden KDV olarak bu satıra yazılır.

2.6 Diğer Bilgiler

42. satıra KDV’si perakendeci karını da kapsayacak şekilde daha önce ödenmiş olan sigara, gazete-dergi, gibi özel matrah şekillerine tabi (madde 23/a ve b kapsamındaki) işlemleri yapan perakendeci bayiler, bu işlemlerden sağladıkları hasılatı bu satırda bilgi olarak gösterirler.

43. satıra yazılacak tutar, 28, 42, 56, 68 numaralı (toplam matrah + özel matrah şekline tabi işlemlerde matraha dahil olmayan bedel + Kısmi İstisna Kapsamına Giren İşlemler + Tam İstisna Kapsamına Giren İşlemler) satırlardaki rakamlar toplamıdır. Bu toplam o dönemdeki KDV’nin konusuna giren istisna edilmiş veya özellik taşıyan tüm işlem bedelleri toplamını ifade etmektedir.

44. satır takvim yılı başından ilgili ayın sonuna kadar olan süreye ait 43. satırlar toplamını gösterir. Ocak ayında 43. ve 44. satırlardaki rakamlar eşittir. 45. satırda ilgili ayda kredi kartı slipi imzalatılmak suretiyle tahsil edilen satış bedelleri ile kart sahiplerinin imzası olmaksızın onların kredi kartı hesabından düşülen tutarlar; kart türü, banka ve farklı vergi oranlar itibariyle herhangi bir ayırıma tabi tutulmadan tek bir rakam olarak bu satırda gösterilir.

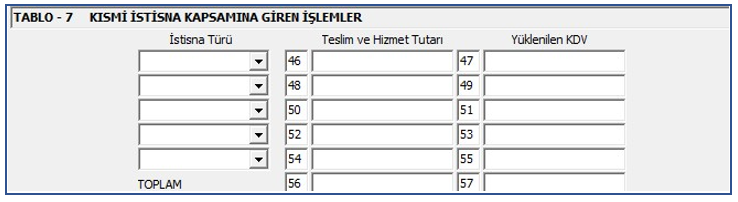

2.7 KISMİ İSTİSNA KAPSAMINA GİREN İŞLEMLER

46, 48, 50, 52 ve 54. satırlara kısmi istisna kapsamına girdiği için KDV hesaplanmaksızın yapılan işlem bedelleri gösterilir. Kısmi istisna kapsamındaki işlemler KDV indirim ve iade hakkı vermeyen fakat KDV hesaplanmaksızın yapılan işlemlerdir.

47, 49, 51, 53 ve 55. satırlara 46, 48, 50, 52, 54 numaralı satırlarda tutarları belirtilmiş olan kısmi istisna kapsamındaki işlemler için yüklenilmiş olan KDV tutarları yazılır.

56. satıra 46, 48, 50, 52 ve 54 numaralı satırlardaki kısmi istisna kapsamına giren işlem bedelleri toplamı yazılır.

57. satıra 47, 49, 51, 53 ve 55 numaralı satırlardaki kısmi istisna kapsamına giren işlemlerle ilgili olarak yüklenilmiş KDV toplamı yazılır.

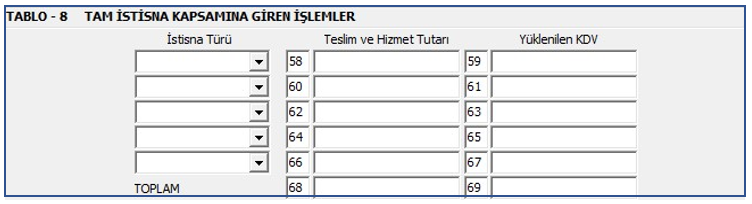

2.8 TAM İSTİSNA KAPSAMINA GİREN İŞLEMLER

58, 60, 62, 64 ve 66. satırlara tam istisna kapsamına giren yani; indirim ve iade hakkı bulunan istisnalar uygulanmak suretiyle yapılan işlem bedelleri gösterilir.

59, 61, 63, 65 ve 67. satırlara hizasındaki istisna işlemle ilgili olarak yüklenilmiş olan ve İadesi İstenen KDV tutarı yazılır. İade istemek mecburi değildir. İade ile uğraşmak istemeyenler bu satırların tamamına ya da bazılarına sıfır veya 0 yazabilirler. Böylelikle KDV iade haklarını devreden KDV yoluyla kullanacaklarını beyan etmiş olurlar.

68. satıra 58, 60, 62, 64 ve 66 numaralı satırlardaki tam istisna kapsamına giren işlem bedelleri toplamı bu satıra yazılır.

69. satıra 59, 61, 63, 65 ve 67 numaralı satırlardaki tam istisna kapsamındaki işlemlerle ilgili olarak yüklenilmiş olup iadesi istenen KDV tutarları toplamı bu satıra yazılır.

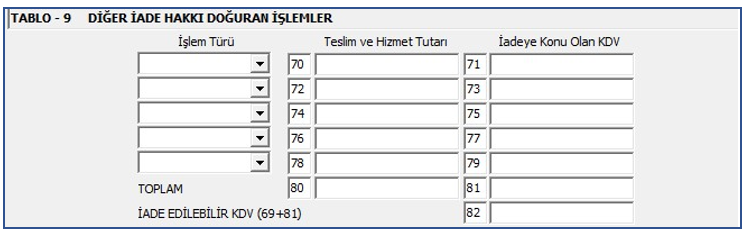

2.9 DİĞER İADE HAKKI DOĞURAN İŞLEMLER

70, 72 ve 74. satırlara iade hakkı doğuran diğer işlemlerle ilgili teslim bedelleri ve bu bedellere ait kod numaraları ile ilgili madde numaraları gösterilir.

71, 73, 75, 77 ve 79. satırlara iade hakkı doğuran diğer işlemlerle ilgili olarak İadesi İstenen KDV tutarları yazılır. İade hakkını devreden KDV yoluyla kullanmak isteyenler bu satırlara 0 (sıfır) yazarlar.

80. satıra 70, 72, 74, 76 ve 78 numaralı satırlardaki diğer iade hakkı doğuran işlem bedelleri toplamı bu satıra yazılır.

81. satıra 71, 73, 75, 77 ve 79 numaralı satırlardaki diğer iade hakkı doğuran işlemlerle ilgili olarak iadesi istenen KDV tutarlar toplamı bu satıra yazılır.

82. satıra 69 ve 81. satırlardaki iadesi istenen rakamlar toplamı yazılır.83. satıra ihraç kaydıyla teslime konu edilmiş olup, tecil (erteleme) edilmemiş bulunan ve dolayısıyla ihracat gerçekleştiğinde iadesi gereken KDV’den, bu dönemde iade edilebilir hale gelmiş yani; ihracı teşvik edebilen kısım bu satıra yazılır.

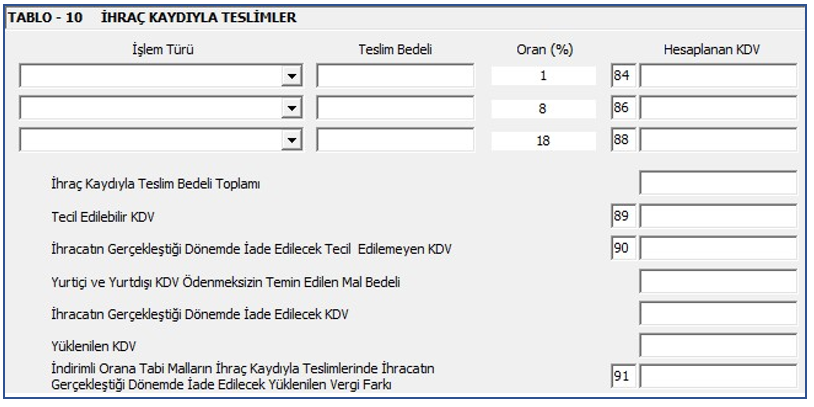

2.10 İHRAÇ KAYDIYLA TESLİMLER

İhraç kayıtlı teslim, ihracatı yapan bir firmaya yapılan teslimdir. Mükellef ürettiği malı doğrudan yurt dışına satmıyor, arada başka bir firmanın ihraç edeceği malı tedarik ediyorsa ihraç kaydıyla teslim yapmış demektir. 84, 86 ve 88. satırlarda KDV Kanununa göre ihraç kaydıyla yapılan teslim bedelleri KDV oranlarına göre ayrımlı olarak gösterilerek, hizalarında hesaplanan (fakat müşteriden tahsil edilmeyen) KDV tutarları yazılır.

85 ve 87. satırlara %1 veya %8 orana tabi malların ihraç kaydıyla tesliminde tecil (erteleme) edilecek KDV çıkmışsa iade tutarı teslim KDV’si %1 veya %8 oranla hesaplanan tutardan ibaret olur. Satıcının bu teslimle ilgili yüklendiği KDV, %1 veya %8 oranla hesaplanan teslim KDV’sinden fazla ise bu fazlalık da iade konusu olabilir. Bu fazlalık 85 ve 87 numaralı satırlara yazılır.

89. satıra 84, 86 ve 88 satırlarda yazılı olan ihraç kayıtlı teslimlerle ilgili olarak hesaplanmış (fakat müşteriden tahsil edilmemiş) KDV tutarlarının toplamı yazılır.

90. satıra 89. satırdaki rakamdan 38. satırdaki rakam çıkarıldığında bulunan fark bu satıra yazılır.

91. satır bu dönemde ihraç kaydıyla teslim edilmiş olan mallarla ilgili olarak, ihracat gerçekleştiğinde yüklenim vergi farkı olarak ne kadar iade yapılacağını gösterir. 91. satıra yazılacak rakamı bulabilmek için bu beyannamedeki 85. ve 87. satırlardaki rakamlar toplanır, bundan 84. ve 86. satırlardaki rakamların toplamı indirilir.

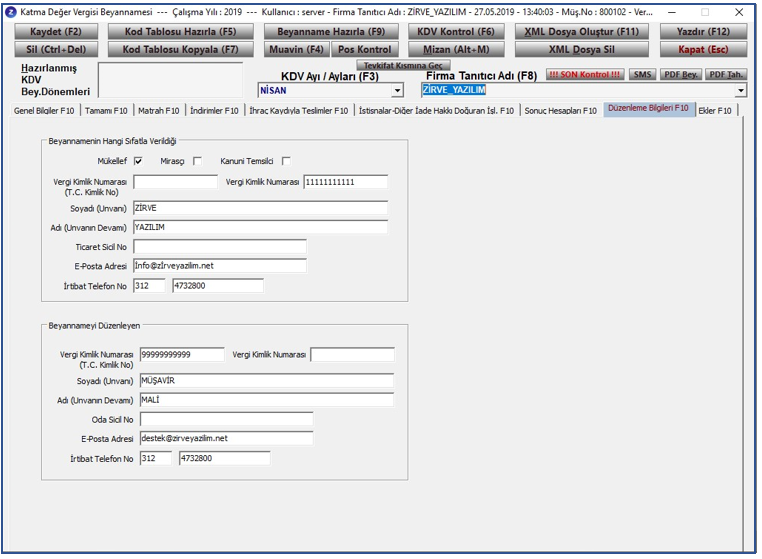

3. DÜZENLEME BİLGİLERİ

Beyannamenin Hangi Sıfatla Verildiği;

Bu alandaki bilgiler firma bilgileri modülü, firma bilgileri sekmesinde girmiş olduğunuz T.C. kimlik numarası veya vergi numarası, firma ünvanı, telefon alanlarına girmiş olduğunuz veriler ve firma bilgileri modülünde faaliyet bilgileri sekmesinde girmiş olduğunuz ticaret sicil numarası ve e-posta adresiniz beyannamede genel bilgiler sekmesine otomatik olarak gelmektedir.

Beyannameyi Düzenleyen;

Bu alandaki bilgiler Muhasebe İşlemleri sayfasında, Ayarlar → SM, SMMM, YMM Bilgileri sekmesindeki girmiş olduğunuz bilgilere göre otomatik olarak Beyannameyi Düzenleyen sekmesine gelmektedir.

4. EKLER

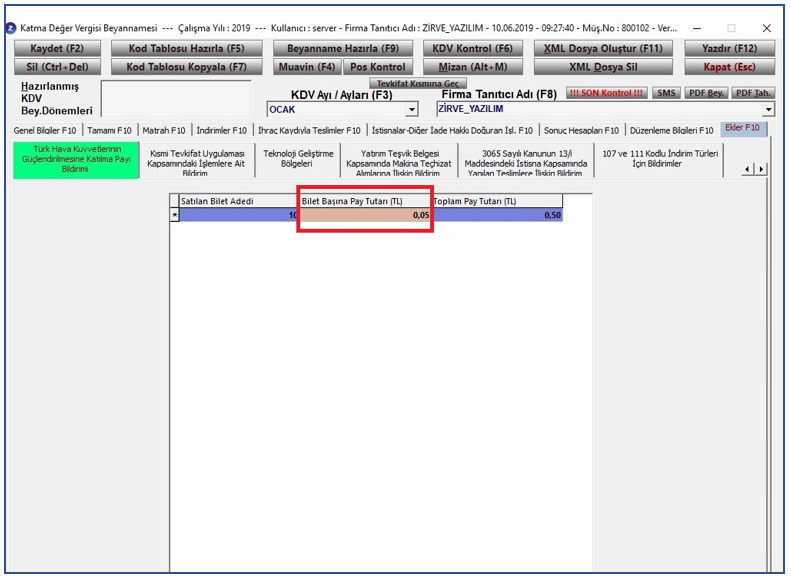

4.1 Türk Hava Kuvvetlerinin Güçlendirmesine Katılma Payı

25/8/1971 tarihli ve 1473 sayılı Türk Hava Kuvvetlerinin Güçlendirilmesi ve Milli Hava Sanayimizin Kurulması Amaciyle Katılma Payı İhdası ve Milli Piyango Hasılatının Bu Gayeye Sarfı Hakkında Kanunun;

a) 1 inci maddesi aşağıdaki şekilde değiştirilmiştir.

“MADDE 1 – Belediye hudutları içindeki her türlü sinema, tiyatro, konser, sirk, fuar ve panayır giriş biletleri, Türk Hava Kuvvetlerinin güçlendirilmesine katılma payına tâbidir.”

b) 2.nci maddesi aşağıdaki şekilde değiştirilmiştir.

“MADDE 2 – Türk Hava Kuvvetlerinin güçlendirilmesine katılma payının mükellefi, 1 inci maddede yazılı yerlerde giriş bileti satın alanlar, sorumlusu ise bilet satanlardır.”

c) 3’üncü maddesi aşağıdaki şekilde değiştirilmiştir. “MADDE 3 – Türk Hava Kuvvetlerinin güçlendirilmesine katılma payı, 1 inci maddede yazılı yerlere giriş biletlerinde bilet başına 5 Yeni Kuruştur.

Katılma payı tutarı, biletler üzerinde, bedelden ayrı bir kalem halinde gösterilir.”

http://www.resmigazete.gov.tr/eskiler/2007/03/20070321-1.htm ( MADDE 10 )

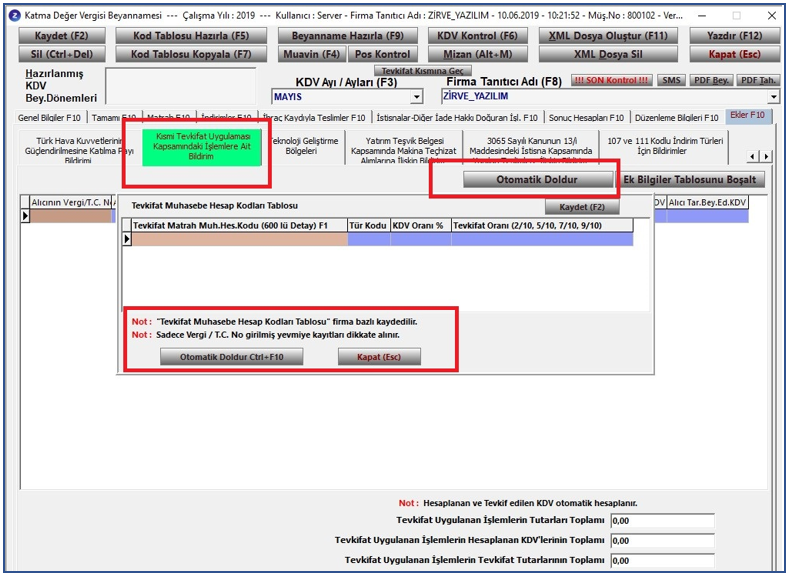

4.2 Kısmi Tevkifat Uygulaması Kapsamındaki İşlemlere Ait Bildirim

TABLO-2 Kısmi Tevkifat Uygulanan İşlemleri kullanılmış ise bu tablo doldurulmalıdır. Bu tabloyu otomatik doldurma yöntemi olarak 2 yöntem vardır.

- Otomatik Doldur

Tevkifat hesaplarımızdan 600 hesapları yazarak tevkifat bilgilerini getirmeyi sağlanır.

NOT: Tevkifat Muhasebe Hesap Kodları Tablosu firma bazlı kaydedilir.

NOT: Sadece Vergi / T.C. No girilmiş yevmiye kayıtları dikkat e alır.

Hesaplanan ve Tevkifat edilen KDV otomatik hesaplanır.

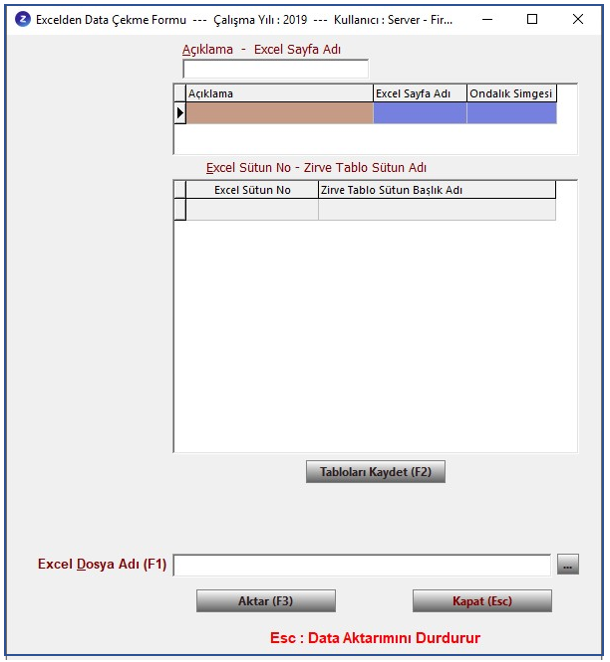

- Excel’den Otomatik Doldurma

Kısmi Tevkifat Uygulaması Kapsamındaki İşlemlere Ait Bildirimler için EXCEL’ den veri aktarabilir.

CTRL+SHİFT+X ile Excel’den veri çekebilir. Bunun için dikkat etmemiz gereken

- Excel Sayfa Adı

- Excel Sütün No

- Zirve Tablo Sütün Başlık Adı

Bu alanları doğru ve eksiksiz bir şekilde doldurulması lazım.

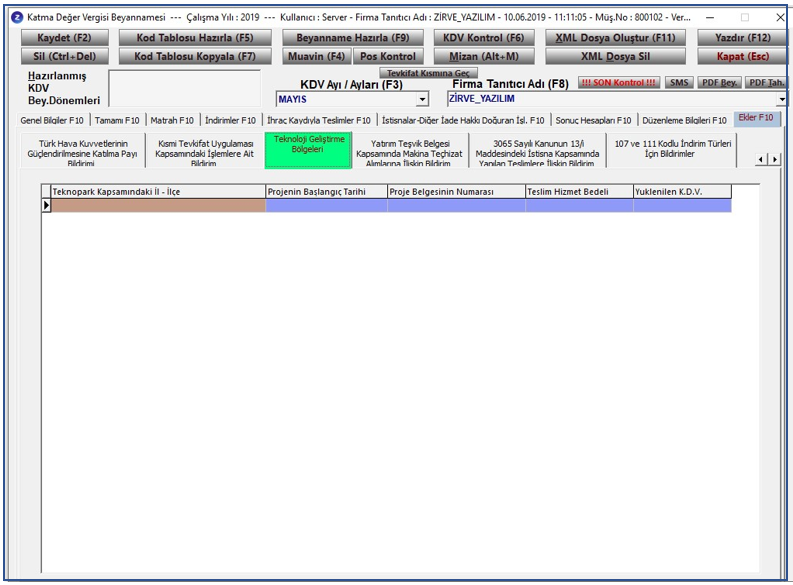

4.3 Teknoloji Geliştirme Bölgeleri

Teknoloji Geliştirme Bölgelerinde faaliyette bulunan gelir ve kurumlar vergisi mükellefleri verecekleri aylık kdv beyannamelerini düzenlerken azami dikkat etmeleri gerekir.

İstisna kapsamında fatura düzenlerken faturanın içine “3065 Sayılı KDV nun Geçici 20/1 Maddesi hükümlerine göre KDV hesaplanmamıştır” ifadesinin yazılmasında fayda olacağı kanısındayım. Yine fatura düzenlenirken geçici 20/1 maddedeki ifadelerin kullanılmasında yarar vardır. Ancak bu ifadeleri kullanırken ve istisna kapsamında fatura düzenlerken, faturanın içeriğindeki teslim konusu şey in istisna kapsamına girdiğinin ispatı her zaman faturayı düzenleyene ait olduğu unutulmamalıdır. Bu nedenle düzenlenen her faturanın detayı bir yerlerde 5 yıl boyunca saklanmalıdır.

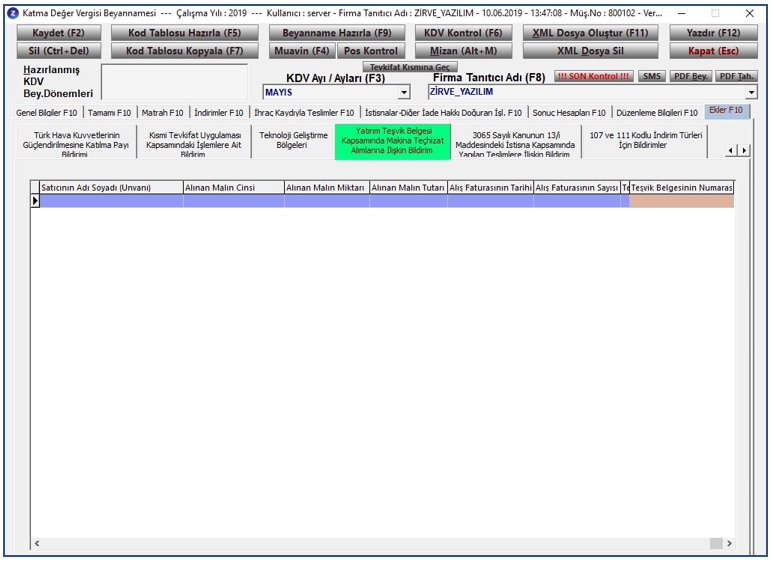

4.4 Yatırım Teşvik Belgesi Kapsamındaki Makine Teçhizat Alımlarına İlişkin Bildirim

KDV Kanununun 13/d maddesinde “Yatırım

Teşvik Belgesi sahibi mükelleflere belge kapsamındaki makine ve teçhizat

teslimleri” KDV’den istisna edilmiştir.

10/06/1985 tarih ve 3226 sayılı Finansal

Kiralama Kanununun 4842 sayılı Kanunla değişik 28 inci maddesinde

“Yatırımların tamamının veya bir bölümünün finansal kiralama yoluyla

gerçekleştirilmesi halinde kiralayan, finansal kiralamaya konu olan iktisadi

kıymetlerle ilgili olarak bunların satın alınması halinde uygulanan

teşviklerden yararlanır.” hükmü yer almaktadır.

https://www.gib.gov.tr/node/87012

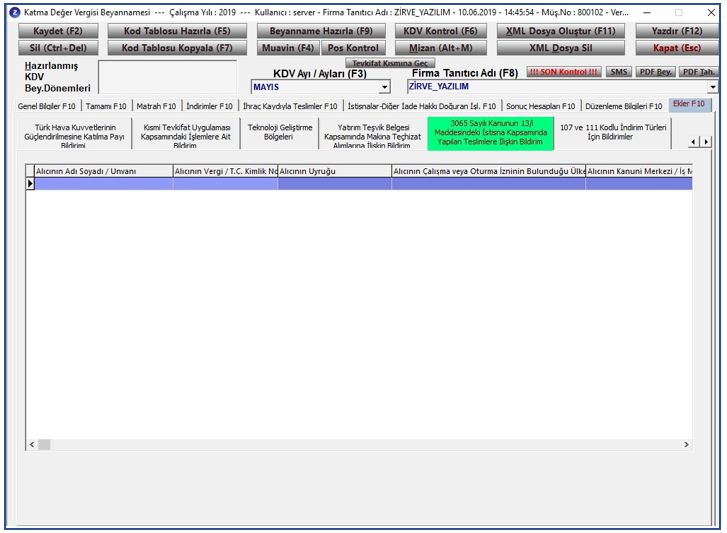

4.5 3065 Sayılı Kanun’un 13/i Maddesindeki İstisna Kapsamında Yapılan Teslimlere İlişkin Bildirim

3065 sayılı Kanunun (13/i) maddesinde düzenlenen istisnanın kapsamına konut veya iş yeri olarak inşa edilen binalar girmektedir.

Konut veya iş yerinin bu istisna kapsamında teslime konu edilebilmesi için; konut veya iş yeri olarak inşa edilen binanın yapı ruhsatının bulunması ve alıcıların kullanımına hazır vaziyette fiilen teslim edilmesi şarttır. Kat irtifakı kurulabilen konut veya iş yerlerinde ayrıca kat irtifakının kurulmuş olması gerekir. Yapı ruhsatında konut, dükkân, ofis, büro, rezidans, apart daire, devre mülk ve benzeri olarak tanımlanan konut veya iş yerleri istisna kapsamında değerlendirilir.

İstisna uygulamasında, kat mülkiyeti kurulan konut veya iş yerlerinin tesliminde fiili teslimin tevsiki aranmaz.

http://www.resmigazete.gov.tr/eskiler/2017/05/20170505-11.htm

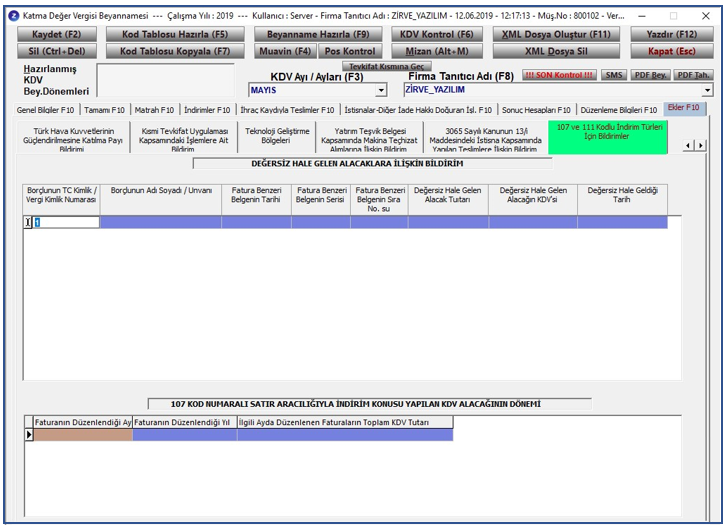

4.6 107 ve 111 Kodlu İndirim Türleri İçin Bildirimler

3065 sayılı Kanununda 7104 sayılı Kanunla yapılan değişiklik hükümlerinin uygulamasına yönelik olarak 1 No.lu KDV Beyannamesinin “Matrah” kulakçığında “Diğer İşlemler” tablosuna 505 kod numaralı “VUK 322 Kapsamına Giren Borçlara Ait KDV” satırı ve “İndirimler” kulakçığında yer alan “İndirimler” tablosuna 111 kod numaralı “Değersiz Hale Gelen Alacaklara İlişkin İndirilecek KDV” satırı eklenmiştir. Uygulamaya ilişkin bilgiler 15.02.2019 tarih ve 30687 sayılı Resmî Gazete’de yayımlanan “23 Seri No.lu Katma Değer Vergisi Genel Uygulama Tebliğinde Değişiklik Yapılmasına Dair Tebliğ’de açıklanmıştır.

3065 sayılı Kanunun (11/1-c) ve geçici 17. maddelerinden doğan iadelerin indirim yoluyla telafisi için beyannameye “107 Kod Numaralı Satır Aracılığıyla İndirim Konusu Yapılan KDV Alacağının Dönemi” tablosu eklenmiştir. “İndirimler” kulakçığında yer alan “İndirimler” tablosunda “107-Kanunun (11/1-c) ve Geçici 17. Maddelerinden Doğan İadelerin İndirim Yoluyla Telafisi Nedeniyle İndirilecek KDV” alanına bilgi girişi yapan mükelleflerin, hangi dönemlere ilişkin iade haklarını kullandıklarını “Ekler” bölümünde “107 ve 111 Kodlu İndirim Türleri İçin Bildirimler” kulakçığına eklenen “107 Kod Numaralı Satır Aracılığıyla İndirim Konusu Yapılan KDV Alacağının Dönemi” tablosu ile beyan etmeleri gerekmektedir.

https://www.gib.gov.tr/node/137188

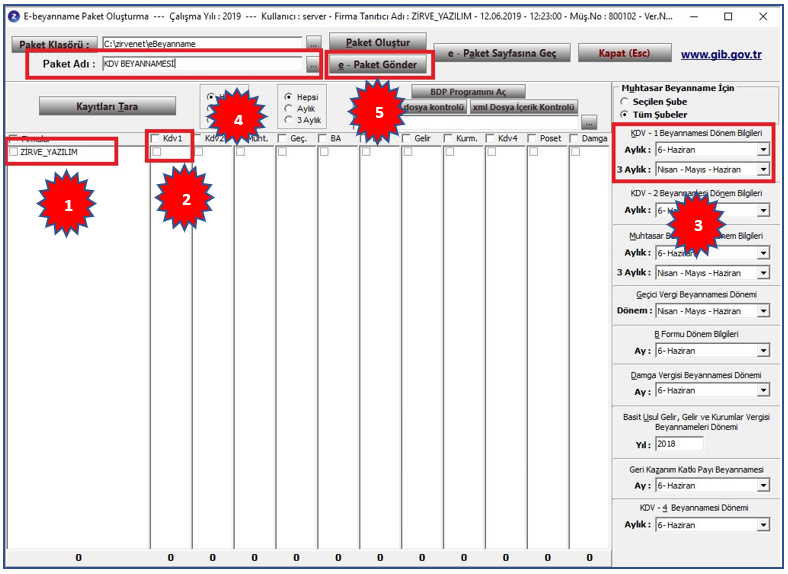

5.KATMA DEĞER BEYANNAME-1 NASIL GÖNDERİLİR?

Beyannamenizi kaydettikten sonra, Muhasebe İşlemleri sayfasındaki e-Beyanname (Paket) Modülünden;

- Firma Seçimi

- Beyanname Seçimi

- Dönem Bilgisi

- Paket Adı Yazma

- E-Paket Gönder

Seçeneklerini sırası gerekli alanları seçip beyannamenizi otomatik olarak gönderebilirsiniz.

***Not: Otomatik beyanname gönderimi için beyanname şifrelerinizin programa girilmiş olması gerekmektedir. Beyanname şifresini programa kaydetmek için Muhasebe İşlemleri sayfasında, Ayarlar → SM, SMMM, YMM Bilgileri sekmesindeki sağ alt tarafta bulanan e-Beyanname Şifresi(F8) butonuna tıklayarak şifrelerinizi programa tanımlayabilirsiniz.